Dividenden in Zeiten wirtschaftlicher Quarantäne

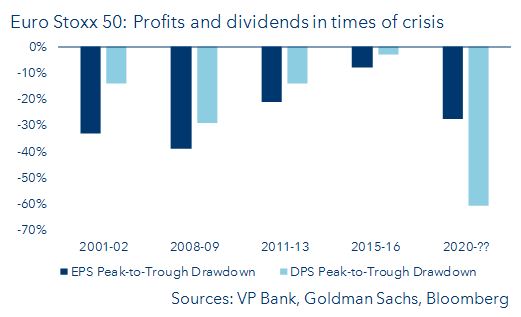

Dividenden sind weit mehr als die blosse Gewinnausschüttung. Ihre Entwicklung hat auch eine hohe Signalwirkung für die Anleger. Stabile Dividenden über einen langen Zeitraum hinweg weisen auf eine nachhaltige und solide Geschäftsführung hin. Das wissen die Führungskräfte und sie sind vorsichtig, Dividenden vorschnell anzupassen. Darum sind in Krisenzeiten die Dividenden wesentlich stabiler als die Gewinne. Die Analysten der US-Invest-mentbank Goldman Sachs haben festgestellt, dass in vergangenen Wirtschaftskrisen weder in Europa noch in den USA die Dividendenkürzung jemals grösser war als der Einbruch des jeweils erwarteten Gewinns (siehe Grafik). Das laufende Geschäftsjahr könnte also eine Ausnahme sein. Das liegt aber womöglich weniger an den Unternehmen selbst, sondern an Regierungsvorgaben.

Wer zahlt, befiehlt

Vor allem in Europa haben die Regierungen ihre Unterstützung mit zinslosen Notkrediten mit der Forderung verbunden, keine Gewinnausschüttungen an Aktionäre vorzunehmen. In England geht die Notenbank so weit, dass sie Cash-Boni für das Management von Geschäftsbanken verbietet. Die deutsche Regierung forderte, dass bis Ende Oktober solidarisch gar kein börsengelistetes Unternehmen Dividenden bezahlen sollte. Der gesamte Bankensektor hat aufgrund der enormen Liquiditätsunterstützung keine Wahl und muss den Staaten zudem helfen, die Liquidität für viele kleine und mittlere Betriebe sicherzustellen. In Deutschland folgen nicht alle Unternehmen dieser Aufforderung, denn viele von ihnen weisen weiterhin solide Erträge aus.

Dividenden als interne Finanzierungsquelle

Zahlreiche Unternehmen werden ohnehin von sich aus die grosszügige Ausschüttungspolitik der vergangenen Jahre überdenken. Dies liegt zum einen am Rückgang des Unternehmensgewinns. Wir gehen davon aus, dass der Jahresgewinn der US-Unternehmen, die im S&P500-Index enthalten sind, im laufenden Jahr um rund ein Drittel einbrechen wird. Wir erwarten also einen deutlich stärkeren Rückgang, als der Konsens der Einzeltitelanalysten dies derzeit mit –8,5 % voraussagt.

Wegen des wirtschaftlichen Stillstands steigt aber auch der Liquiditätsbedarf der Unternehmen. Neue Schulden sind jedoch teurer geworden, weil die Finanzierungskosten krisenbedingt gestiegen sind, sie gefährden das Kreditrating. In den letzten Jahren haben eine steigende Verschuldung und die aktionärsfreundliche Ausschüttungspolitik zu einer breitflächigen Verschlechterung der Bilanzen und somit der Ratings geführt. Zusätzliche Schulden bergen bei zahlreichen Unternehmen nun die Gefahr einer Herunterstufung in das High-Yield-Segment. Viele, vor allem institutionelle Anleger, dürfen diese bonitätsschwachen Papiere aufgrund ihrer Statuten nicht kaufen. Auch darum sind die Fremdkapitalkosten für schlechte Bonitäten höher. Unternehmen mit schwachen Bilanzen werden daher die Ausschüttungen an ihre Anteilseigner reduzieren oder streichen, um den externen Finanzierungsbedarf zu verringern. Neben der Sistierung von Aktienrückkäufen sind dadurch auch Dividenden betroffen.

Für weiterführende Informationen wenden Sie sich bitte an Ihren Kundenberater.